СОБСТВЕННЫЕ

КРЕДИТНО-ФИНАНСОВЫЕ

СИСТЕМЫ

1.

ЭВОЛЮЦИЯ МОНАДЫ ТОВАРНО-ДЕНЕЖНЫХ ОТНОШЕНИЙ

Прежде чем перейти к

рассмотрению рыночных отношений, рассмотрим вначале эволюцию цепочки

монады "товар-деньги",

формирующую цепочку "товар-деньги-товар-деньги-.....".

Экономические законы взаимодействия спроса и предложения, в результате

которых на рынках товаров услуг возникает их устойчивый и равновесный

баланс, характеризуются стабильными ценами на товары и услуги. Равновесная

цена товара или услуги отражает единство монады "товар-деньги" на том

или ином рынке.

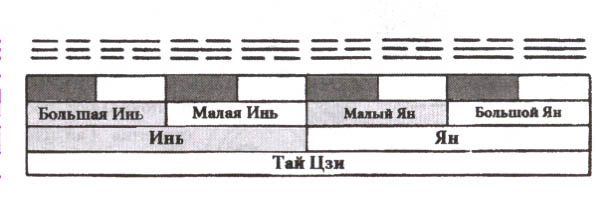

Эволюцию товарно-денежных отношений можно пояснить, используя следующую

схему эволюции Великого предела (Тай Цзи), которую знали уже древние китайцы

(Книга перемен).

рис. 1

Изображая данную схему в виде цепочки отношений,

получим

рис. 1

Изображая данную схему в виде цепочки отношений,

получим

Последнее тождество позволяет осознать

равновесный баланс взаимоотношений ЯН и ИНЬ.

Полученное тождество содержит в себе ЗАМЫСЕЛ Великого

предела товарно-денежных отношений.

Последнее тождество позволяет осознать

равновесный баланс взаимоотношений ЯН и ИНЬ.

Полученное тождество содержит в себе ЗАМЫСЕЛ Великого

предела товарно-денежных отношений.

рис.

2

Из этой схемы видно, что на каждом этапе эволюции существует

равновесный баланс отношений спроса и предложения товарно-денежных

отношений, что Великий Предел, порождая дуаду "ян" и "инь" вместе с

ней формирует триаду. И подобное триединство способна проявить любая

"частица" КФС на любом уровне эволюции КФС.

Каждая вершина в Древе

капитала, по образу и подобию может порождать собственное "Древо капитала",

сплетая собственную двойную спираль товарно-денежных отношений.

рис.

2

Из этой схемы видно, что на каждом этапе эволюции существует

равновесный баланс отношений спроса и предложения товарно-денежных

отношений, что Великий Предел, порождая дуаду "ян" и "инь" вместе с

ней формирует триаду. И подобное триединство способна проявить любая

"частица" КФС на любом уровне эволюции КФС.

Каждая вершина в Древе

капитала, по образу и подобию может порождать собственное "Древо капитала",

сплетая собственную двойную спираль товарно-денежных отношений.

рис. 3

рис. 3

рис. 4

На страницах "Капитал",

"О механизмах хозяйствования",

"Законы рынка", "О

механизмах хозяйствования"

можно получить дополнительную информацию

о механизмах эволюции монады товарно-денежных отношений. Поэтому здесь мы

только отметим, что подобные механизмы являются многоуровневыми и проявлять

себя, по образу и подобию, во всех сферах экономического бытия и, в

частности, в Кредитно-Финансовых Системах (КФС).

Рассмотрим особенности эволюции монады КФС -"Финансы-Кредит".

Двойная спираль КФС, как и

двойная спираль товарно-денежных отношений (ТДО) на каждом этапе ее эволюции

несет в себе отражение законов сохранения баланса взаимоотношений между

полюсами монады "финансы" и "кредит".

Но здесь имеется существенная особенность

-финансы и кредит не являются собственно товаром. Поэтому КФС по

отношению к ТДО проявляет себя в самодостаточных денежных отношениях. Это

означает, что монада "товар-деньги" в этих отношениях может быть нарушена

уже изначально, т.к. автономное функционирование символьных потоков на том

или ином рынке товаров и услуг, не наполненном товарами и услугами, может

существенно подрывать основу системы ТДО.

Поэтому применительно к КФС роль товара будут играть (и

играют) финансы, а роль денег будет принадлежать кредитам. Тогда эволюцию

рыночного тождества монады "финансы-кредиты" можно отобразить в виде

следующей схемы, отражающей законы сохранения кредитно-финансовых потоков.

рис. 4

На страницах "Капитал",

"О механизмах хозяйствования",

"Законы рынка", "О

механизмах хозяйствования"

можно получить дополнительную информацию

о механизмах эволюции монады товарно-денежных отношений. Поэтому здесь мы

только отметим, что подобные механизмы являются многоуровневыми и проявлять

себя, по образу и подобию, во всех сферах экономического бытия и, в

частности, в Кредитно-Финансовых Системах (КФС).

Рассмотрим особенности эволюции монады КФС -"Финансы-Кредит".

Двойная спираль КФС, как и

двойная спираль товарно-денежных отношений (ТДО) на каждом этапе ее эволюции

несет в себе отражение законов сохранения баланса взаимоотношений между

полюсами монады "финансы" и "кредит".

Но здесь имеется существенная особенность

-финансы и кредит не являются собственно товаром. Поэтому КФС по

отношению к ТДО проявляет себя в самодостаточных денежных отношениях. Это

означает, что монада "товар-деньги" в этих отношениях может быть нарушена

уже изначально, т.к. автономное функционирование символьных потоков на том

или ином рынке товаров и услуг, не наполненном товарами и услугами, может

существенно подрывать основу системы ТДО.

Поэтому применительно к КФС роль товара будут играть (и

играют) финансы, а роль денег будет принадлежать кредитам. Тогда эволюцию

рыночного тождества монады "финансы-кредиты" можно отобразить в виде

следующей схемы, отражающей законы сохранения кредитно-финансовых потоков.

рис. 5

Данная схема

отображает принципы взаимоотношений финансово-кредитных потоков. Рисунок

ниже отражает взаимосвязь между 4-мя стихиями рыночных финансово-кредитных

потоков в многомерном собственном пространстве КФС.

рис. 5

Данная схема

отображает принципы взаимоотношений финансово-кредитных потоков. Рисунок

ниже отражает взаимосвязь между 4-мя стихиями рыночных финансово-кредитных

потоков в многомерном собственном пространстве КФС.

рис. 6

В нижней части этого рисунка показана взаимосвязь "стихий" КФС,

триграмм И-Цзин (Книга перемен),

цветов радуги и "кубиков" собственных подпространств пространства КФС.

Из

приведенных выше схем следует, что финансы (Ф) и кредиты (К) "вращаются"

вокруг товаров и услуг, формируя единую триаду Ресурсов (Р).

рис. 6

В нижней части этого рисунка показана взаимосвязь "стихий" КФС,

триграмм И-Цзин (Книга перемен),

цветов радуги и "кубиков" собственных подпространств пространства КФС.

Из

приведенных выше схем следует, что финансы (Ф) и кредиты (К) "вращаются"

вокруг товаров и услуг, формируя единую триаду Ресурсов (Р).

рис. 7

Эта

триада обладает замечательными свойствами. Она напоминает, в первом

приближении, законы взаимодействия в электрических цепях.

рис. 7

Эта

триада обладает замечательными свойствами. Она напоминает, в первом

приближении, законы взаимодействия в электрических цепях.

| Закон Ома |

КФС |

|

U=I*R |

Р=Ф*К |

|

I=U/R |

Ф=Р/К |

|

R=U/I |

К=Р/Ф |

Однако здесь следует отметить, что в

КФС операция умножения и деления не соответствуют аналогичным операциям в

законе Ома. Здесь скорее работаю операции сложения и вычитания. Эту

взаимодополнтельность арифметических операций легко осознать из свойств

производящих функций

финансово-кредитных потоков.

рис. 8

Отождествляя с производящей функцией воспроизводства ресурсов

кредитные потоки, мы получим некоторый степенной ряд, с монотонно убывающими

(возрастающими) показателями степеней.

На странице "Русская

матрица", и других, было показано, что логарифмирование

производящий функции Русской матрицы приводит к операциям сложения и

вычитания показателей логарифмированного степенного ряда, в то время как при

непосредственном оперировании с производящими функциями используются

операции умножения и деления.

Тогда на каждом

этапе воспроизводства ресурсов мы будем получать отношения вида

P1(x)/G1(x); P2(x)/G2(x);

....

Так возникают многоуровневые

(многооборотные) ресурсные потоки в КФС.

Анализ приведенных на рисунках циклов показывает, что все они

замкнуты на предыдущее тождество, формируя целостную "ленту Мёбиуса",

в которой эволюционный затратный поток отражает свойства

"восходящей спирали", а другой, отражающий поток восполняемых

ресурсов - нисходящей спирали, т.е.

потоки взаимодействуют друг с другом с противоположными "спинами".

Тогда, значение

затратного "спина" будет отражаться последовательным рядом отношений

Pк(x)/Gк(x),

а

значение спина восполняемых ресурсов будет

характеризоваться рядом

Gк(x)

/Pк(x).

Таким образом, на

любом этапе эволюции КФС мы можем получать относительные оценки.

характеризующие качественно-количественные показатели ее функционирования и

эффективности.

2.

МОДЕЛЬ

СОБСТВЕННОЙ

КРЕДИТНО-ФИНАНСОВОЙ

СИСТЕМЫ

Математические

методы,

лежащие

в

основе

экономических

расчетов,

во

многих

случаях

не

позволяют

проводить

анализ

эффективности

использования

тех

или

иных

систем

в

абсолютных

величинах.

И

это

вполне

естественно,

т.

к.

окружающий

нас

мир

устроен

иерархически,

поэтому

полученные

абсолютные

значения

параметров

в

одной

системе

не

могут

характеризовать

эффективность

другой

системы.

В

сложных

иерархических

системах

для

оценки

их

эффективности

и

сравнения

между

собой

показателей

этих

систем

используются

относительные,

чаще

всего

безразмерные

величины.

Поэтому

во

многих

приложениях

используются

относительные,

безразмерные

величины,

получаемые

путем

соответствующей

нормировки

абсолютных

значений.

Это

позволяет

сравнивать

разные

системы,

используя

принцип

подобия.

Суть

теории

подобия,

предлагаемой

К.П.

Петровым

("Новая

стратегическая

инициатива

России",

С-Пб,

2014г),

заключается

в

том,

чтобы

выяснить,

на

какую

комбинацию

величин

надо

умножить

измерения

объекта,

чтобы

сравнить

его

с

другим

объектом

(аналогичным),

или

самим

собой,

но

в

различные

моменты

времени.

Эта

теория

и

составляет

основу

теории

собственных

кредитно-финансовых

систем,

включающую

в

себя

не

только

теорию

подобия

К.П.

Петрова,

но

и

учитывающую

периодичность

изменения

свойств

устойчивых

фазовых

состояний

субъектов

финансово-хозяйственной

деятельности.

Существующие

математические

методы,

применяемые

в

экономике,

мало

применимы

для

анализа

в

рамках

иерархических

систем,

с

точки

зрения

инвариантных

преобразований.

Теория

собственных

кредитно-финансовых

систем

- это

еще

один

аспект

нового

экономического

мышления.

Она

позволяет

по-новому

взглянуть

на

финансовые

потоки,

циркулирующие

в

экономике.

В

основу

собственных

кредитно-финансовых

систем

закладывается

идея

инвариантных

преобразований

кредитно-финансовых

потоков

на

каждом

уровне

иерархии

макроэкономической

системы.

Каждый

уровень

иерархии

кредитно-финансовой

системы

представляет

собой

собственную

кредитно-финансовую

подсистему,

обладающее

собственной

денежной

массой

и

другими

собственными

значениями.

При

этом,

если

все

собственные

кредитно-финансовые

подсистемы

будут

самодостаточными,

то

деятельность

такой

кредитно-финансовой

системе

можно

осуществлять

на

принципах

самоорганизации.

В основе собственной кредитно-финансовой системы лежат идеи о симметрии

преобразований собственных кредитно-финансовых подсистем,

от кредитно-финансовой макроэкономической системы до кредитно-финансовой системы отдельного предприятия.

При этом мы можем

говорить об инвариантных

преобразованиях денежной массы при

«фазовых переходах»

из одного собственного

подпространства в другое,

которые

осуществляются путем соответствующей нормировки абсолютных значений.

Другими словами, необходимо в полной мере использовать природные

принципы самоорганизации материи. Одним из этих принципов как раз и является

принцип

самонормировки.

При

каждом

переходе

финансовых

потоков

на

другой

уровень

иерархии,

они

подвергаются

процедуре

немедленной

перенормировки,

в

соответствии

с

той

денежной

«массой»,

которая

перекачивается

через

данный

макроэкономический

контур

в

тот

или

иной

отрезок

времени.

В

результате

инвариантных

преобразований

мы

будем

иметь

относительные

оценки

кредитно-финансовых

потоков,

циркулирующих

в

том

или

ином

экономическом

контуре.

Трудно

понять,

почему

наша

экономическая

наука

не

использует

подобные

модели

для

анализа

отношений

полезности

в

среде

кредитно-финансовой

системы,

в

которой

доминирующее

положение

занимают

методы

сравнения

показателей

систем,

использующих

абсолютные

значения.

Может

быть

для

того,

чтобы

специально

запутать

отчетность

и

контроль?

Ни

один

учебник

по

экономике,

финансам,

планированию

не

содержит

подобные

модели,

за

исключением,

быть

может,

работ

К.

П.

Петрова.

Основные

идеи

такой

модели

собственной

кредитно-финансовой

системы

заключаются

в

следующем.

В

Макро-Экономической

Системе

есть

2

взаимообусловленных

процесса:

·

финансовое

обращение,

как

средство

регулирования

(управления),

·

продуктообмен,

как

управляемый

(регулируемый)

объект.

Совокупность

этих

процессов

и

характеризует

Кредитно-Финансовую

Систему (КФС),

основанную

на

понятиях

собственных

кредитно-финансовых

подпространств,

инвариантных

относительно

преобразований

кредитно-финансовых

потоков

через

эти

подпространства.

Для

этого

необходимо

описание

всех

операций

в

безразмерном

виде.

Пусть

мы

имеем:

·

Пi-

номинальная

денежная

сумма,

·

S-

текущая

суммарная

платежеспособность

(при

полном

погашении

кредитной

задолженности,

без

учета

процентов),

·

К -

суммарный

объем

выданных

кредитных

ссуд

(без

задолженности

по

ссудному

проценту)

Очевидно,

что

рис. 8

Отождествляя с производящей функцией воспроизводства ресурсов

кредитные потоки, мы получим некоторый степенной ряд, с монотонно убывающими

(возрастающими) показателями степеней.

На странице "Русская

матрица", и других, было показано, что логарифмирование

производящий функции Русской матрицы приводит к операциям сложения и

вычитания показателей логарифмированного степенного ряда, в то время как при

непосредственном оперировании с производящими функциями используются

операции умножения и деления.

Тогда на каждом

этапе воспроизводства ресурсов мы будем получать отношения вида

P1(x)/G1(x); P2(x)/G2(x);

....

Так возникают многоуровневые

(многооборотные) ресурсные потоки в КФС.

Анализ приведенных на рисунках циклов показывает, что все они

замкнуты на предыдущее тождество, формируя целостную "ленту Мёбиуса",

в которой эволюционный затратный поток отражает свойства

"восходящей спирали", а другой, отражающий поток восполняемых

ресурсов - нисходящей спирали, т.е.

потоки взаимодействуют друг с другом с противоположными "спинами".

Тогда, значение

затратного "спина" будет отражаться последовательным рядом отношений

Pк(x)/Gк(x),

а

значение спина восполняемых ресурсов будет

характеризоваться рядом

Gк(x)

/Pк(x).

Таким образом, на

любом этапе эволюции КФС мы можем получать относительные оценки.

характеризующие качественно-количественные показатели ее функционирования и

эффективности.

2.

МОДЕЛЬ

СОБСТВЕННОЙ

КРЕДИТНО-ФИНАНСОВОЙ

СИСТЕМЫ

Математические

методы,

лежащие

в

основе

экономических

расчетов,

во

многих

случаях

не

позволяют

проводить

анализ

эффективности

использования

тех

или

иных

систем

в

абсолютных

величинах.

И

это

вполне

естественно,

т.

к.

окружающий

нас

мир

устроен

иерархически,

поэтому

полученные

абсолютные

значения

параметров

в

одной

системе

не

могут

характеризовать

эффективность

другой

системы.

В

сложных

иерархических

системах

для

оценки

их

эффективности

и

сравнения

между

собой

показателей

этих

систем

используются

относительные,

чаще

всего

безразмерные

величины.

Поэтому

во

многих

приложениях

используются

относительные,

безразмерные

величины,

получаемые

путем

соответствующей

нормировки

абсолютных

значений.

Это

позволяет

сравнивать

разные

системы,

используя

принцип

подобия.

Суть

теории

подобия,

предлагаемой

К.П.

Петровым

("Новая

стратегическая

инициатива

России",

С-Пб,

2014г),

заключается

в

том,

чтобы

выяснить,

на

какую

комбинацию

величин

надо

умножить

измерения

объекта,

чтобы

сравнить

его

с

другим

объектом

(аналогичным),

или

самим

собой,

но

в

различные

моменты

времени.

Эта

теория

и

составляет

основу

теории

собственных

кредитно-финансовых

систем,

включающую

в

себя

не

только

теорию

подобия

К.П.

Петрова,

но

и

учитывающую

периодичность

изменения

свойств

устойчивых

фазовых

состояний

субъектов

финансово-хозяйственной

деятельности.

Существующие

математические

методы,

применяемые

в

экономике,

мало

применимы

для

анализа

в

рамках

иерархических

систем,

с

точки

зрения

инвариантных

преобразований.

Теория

собственных

кредитно-финансовых

систем

- это

еще

один

аспект

нового

экономического

мышления.

Она

позволяет

по-новому

взглянуть

на

финансовые

потоки,

циркулирующие

в

экономике.

В

основу

собственных

кредитно-финансовых

систем

закладывается

идея

инвариантных

преобразований

кредитно-финансовых

потоков

на

каждом

уровне

иерархии

макроэкономической

системы.

Каждый

уровень

иерархии

кредитно-финансовой

системы

представляет

собой

собственную

кредитно-финансовую

подсистему,

обладающее

собственной

денежной

массой

и

другими

собственными

значениями.

При

этом,

если

все

собственные

кредитно-финансовые

подсистемы

будут

самодостаточными,

то

деятельность

такой

кредитно-финансовой

системе

можно

осуществлять

на

принципах

самоорганизации.

В основе собственной кредитно-финансовой системы лежат идеи о симметрии

преобразований собственных кредитно-финансовых подсистем,

от кредитно-финансовой макроэкономической системы до кредитно-финансовой системы отдельного предприятия.

При этом мы можем

говорить об инвариантных

преобразованиях денежной массы при

«фазовых переходах»

из одного собственного

подпространства в другое,

которые

осуществляются путем соответствующей нормировки абсолютных значений.

Другими словами, необходимо в полной мере использовать природные

принципы самоорганизации материи. Одним из этих принципов как раз и является

принцип

самонормировки.

При

каждом

переходе

финансовых

потоков

на

другой

уровень

иерархии,

они

подвергаются

процедуре

немедленной

перенормировки,

в

соответствии

с

той

денежной

«массой»,

которая

перекачивается

через

данный

макроэкономический

контур

в

тот

или

иной

отрезок

времени.

В

результате

инвариантных

преобразований

мы

будем

иметь

относительные

оценки

кредитно-финансовых

потоков,

циркулирующих

в

том

или

ином

экономическом

контуре.

Трудно

понять,

почему

наша

экономическая

наука

не

использует

подобные

модели

для

анализа

отношений

полезности

в

среде

кредитно-финансовой

системы,

в

которой

доминирующее

положение

занимают

методы

сравнения

показателей

систем,

использующих

абсолютные

значения.

Может

быть

для

того,

чтобы

специально

запутать

отчетность

и

контроль?

Ни

один

учебник

по

экономике,

финансам,

планированию

не

содержит

подобные

модели,

за

исключением,

быть

может,

работ

К.

П.

Петрова.

Основные

идеи

такой

модели

собственной

кредитно-финансовой

системы

заключаются

в

следующем.

В

Макро-Экономической

Системе

есть

2

взаимообусловленных

процесса:

·

финансовое

обращение,

как

средство

регулирования

(управления),

·

продуктообмен,

как

управляемый

(регулируемый)

объект.

Совокупность

этих

процессов

и

характеризует

Кредитно-Финансовую

Систему (КФС),

основанную

на

понятиях

собственных

кредитно-финансовых

подпространств,

инвариантных

относительно

преобразований

кредитно-финансовых

потоков

через

эти

подпространства.

Для

этого

необходимо

описание

всех

операций

в

безразмерном

виде.

Пусть

мы

имеем:

·

Пi-

номинальная

денежная

сумма,

·

S-

текущая

суммарная

платежеспособность

(при

полном

погашении

кредитной

задолженности,

без

учета

процентов),

·

К -

суммарный

объем

выданных

кредитных

ссуд

(без

задолженности

по

ссудному

проценту)

Очевидно,

что

Производя

нормировку

по

S+K получим

Производя

нормировку

по

S+K получим

Тогда

любой

i-й

номинальной

сумме

будет

соответствовать

удельная

величина

(удельная

платежеспособность)

которая

изменяется

вследствие

:

совершения

сделок

-

Тогда

любой

i-й

номинальной

сумме

будет

соответствовать

удельная

величина

(удельная

платежеспособность)

которая

изменяется

вследствие

:

совершения

сделок

- ,

эмиссий

деятельности

казначейства

-

S,

кредитной

деятельности

банков

-K.

В

собственной

кредитно-финансовой

системе

не

происходит

ничего,

кроме

перераспределения

между

финансовыми

лицами

их

удельных

платежеспособностей,

сумма

которых

всегда

= 1. ,

эмиссий

деятельности

казначейства

-

S,

кредитной

деятельности

банков

-K.

В

собственной

кредитно-финансовой

системе

не

происходит

ничего,

кроме

перераспределения

между

финансовыми

лицами

их

удельных

платежеспособностей,

сумма

которых

всегда

= 1.

(1)

Эта

система

характеризуется

2-мя

соотношениями,

выражающими

финансовую

напряженность

в

обществе

(1)

Эта

система

характеризуется

2-мя

соотношениями,

выражающими

финансовую

напряженность

в

обществе

,

где

К%

-задолженность

по

кредиту

с

учетом

задолженности

по

процентам.

Обозначая

через ,

где

К%

-задолженность

по

кредиту

с

учетом

задолженности

по

процентам.

Обозначая

через

-

вектор,

учитывающий

сложившиеся

ценовые

соотношения

в

натуральных

единицах

(номинальный

прейскурант),

а

через

-

вектор,

учитывающий

сложившиеся

ценовые

соотношения

в

натуральных

единицах

(номинальный

прейскурант),

а

через

-

вектор

безразмерных

коэффициентов,

в

которых

отражены

сложившиеся

ценовые

соотношения

(безразмерный

прейскурант),

мы

получим

следующее

соотношение

между

абсолютным

и

собственным

(безразмерным)

прейскурантами.

-

вектор

безразмерных

коэффициентов,

в

которых

отражены

сложившиеся

ценовые

соотношения

(безразмерный

прейскурант),

мы

получим

следующее

соотношение

между

абсолютным

и

собственным

(безразмерным)

прейскурантами.

где

(S+K)

-

нормирующий

множитель.

Из

смысла

полученных

выражений

видно,

что

финансовый

баланс

по

отраслям

в

собственной

кредитно-финансовой

системе

можно

выразить

математически,

в

то

время

как

в

абсолютной

этого

сделать

нельзя.

Анализ

собственной

кредитно-финансовой

системы

позволяет

выявить

и

некоторые

негативные

моменты

института

кредитования.

Так,

из

(1) следует

важный

вывод

[К.П.

Петров],

что

кредиты,

выданные

после

такой

нормировки,

уменьшают

удельную

покупательную

способность

денег,

т.

е.

ссудный

процент

есть

мера

управления

снижением

покупательной

способности.

Институт

кредита

со

ссудным

процентом

в

собственной

кредитно-финансовой

системе:

до

начала

сделки

под

проценты

было

где

(S+K)

-

нормирующий

множитель.

Из

смысла

полученных

выражений

видно,

что

финансовый

баланс

по

отраслям

в

собственной

кредитно-финансовой

системе

можно

выразить

математически,

в

то

время

как

в

абсолютной

этого

сделать

нельзя.

Анализ

собственной

кредитно-финансовой

системы

позволяет

выявить

и

некоторые

негативные

моменты

института

кредитования.

Так,

из

(1) следует

важный

вывод

[К.П.

Петров],

что

кредиты,

выданные

после

такой

нормировки,

уменьшают

удельную

покупательную

способность

денег,

т.

е.

ссудный

процент

есть

мера

управления

снижением

покупательной

способности.

Институт

кредита

со

ссудным

процентом

в

собственной

кредитно-финансовой

системе:

до

начала

сделки

под

проценты

было

,

по

завершению

сделки

- ,

по

завершению

сделки

-

.

Ссудный

процент

необратимо

перекачивает

платежеспособность

из

общества

в

корпорацию

кредиторов.

Выигрыш

всегда

предопределен

кредитору!

В

абсолютной

системе

это

трудно

увидеть,

так

как

в

ней

присутствует

,

а

не

.

Сам

по

себе

кредит

полезен

как

финансовый

демпфер.

Он

временно

перераспределяет

неиспользуемую

платежеспособность

потребителей

тем,

у

кого

временный

недостаток

финансовых

средств.

Но

если

сознательно

сформирована

избыточная

сумма

ссудного

кредита

или

ссуда

берется

для

погашения

задолженности

по

кредиту,

то

институт

кредита

становится

средством

установления

долговой

неволи.

В

этом

случае

ссудный

процент

вызывает

опережающий

рост

цен

по

сравнению

с

номинальными

доходами

и

ростом

производства.

Поэтому

ссудный

процент

в

руках

кредиторов

может

быть

средством

противодействия

концепции

саморегуляции

макроэкономики,

проводимой

в

жизнь

на

основе

налогово-дотационной

политики

государства.

Таким

образом,

анализ

абсолютной

и

собственной

кредитно-финансовых

систем

показывает

не

только

жизненность

собственной

системы,

но

и

негативные

стороны

института

кредита,

которые

нельзя

в

явном

виде

разглядеть

с

позиций

абсолютной

системы.

К.П.

Петров в

"Новой Стратегической Инициативе России" пишет: .

Ссудный

процент

необратимо

перекачивает

платежеспособность

из

общества

в

корпорацию

кредиторов.

Выигрыш

всегда

предопределен

кредитору!

В

абсолютной

системе

это

трудно

увидеть,

так

как

в

ней

присутствует

,

а

не

.

Сам

по

себе

кредит

полезен

как

финансовый

демпфер.

Он

временно

перераспределяет

неиспользуемую

платежеспособность

потребителей

тем,

у

кого

временный

недостаток

финансовых

средств.

Но

если

сознательно

сформирована

избыточная

сумма

ссудного

кредита

или

ссуда

берется

для

погашения

задолженности

по

кредиту,

то

институт

кредита

становится

средством

установления

долговой

неволи.

В

этом

случае

ссудный

процент

вызывает

опережающий

рост

цен

по

сравнению

с

номинальными

доходами

и

ростом

производства.

Поэтому

ссудный

процент

в

руках

кредиторов

может

быть

средством

противодействия

концепции

саморегуляции

макроэкономики,

проводимой

в

жизнь

на

основе

налогово-дотационной

политики

государства.

Таким

образом,

анализ

абсолютной

и

собственной

кредитно-финансовых

систем

показывает

не

только

жизненность

собственной

системы,

но

и

негативные

стороны

института

кредита,

которые

нельзя

в

явном

виде

разглядеть

с

позиций

абсолютной

системы.

К.П.

Петров в

"Новой Стратегической Инициативе России" пишет:

-

"Если сознательно

сформирована избыточная сумма ссудного процента или ссуда берется для

погашения задолженности по кредиту (...), то

институт кредита становится средством установления долговой неволи. В этом

случае ссудный процент - удавка и вызывает опережающий рост цен по сравнению с

номинальными доходами и ростом производства. В глобальных масштабах эта стадия

предшествует геноциду".

-

"Ссудный

процент пожирает платежеспособный спрос и делает невозможным сбыт какой-то

части продукции потому, что те, кто хотел бы купить, не имеют денег".

-

"Если ссудный

процент добирается до жилья и пищи- то это-оружие геноцида".

Сегодня цепная реакция ссудного процента привела к тому, что транснациональные

банковские кланы и их оккультные хозяева стали управлять, не имея

собственных ресурсов, а только их символы (деньги), стали управлять потоками

мировых ресурсов.

Но, как пишет В.К.Петров, в основе высоких курсов валют "развитых" стран лежат

энергоресурсы "неразвитых" стран. Чувствуете, что и здесь

"подсознание"(символы), управляют "сознанием" (материальными ресурсами)?

Но откуда появились эти символы ресурсов?

Истоки ведут нас в Ветхий Завет, который узаконил давать деньги в рост и тем

самым господствовать над народами, и называть евреев избранной расой. Красиво,

конечно, но в этом и заключается главная ложь Ветхого Завета.

Перед лицом

Единого Закона нет "избранных" "СОБЫТИЙ" и "ПЕРЕМЕН". В нем абсолютной

СКОРОСТИ СВЕТА. В нем нет выделенности в особую категорию ВРЕМЕНИ. Все они

имею статус "равные среди равных". Это касается и статуса народов,

цивилизаций и рас.

И

вот что по этому поводу говорится в других религиях. В Коране предоставление

денег под процент расценивается как самый тяжкий грех,

что "те,

кто берут деньги в "рост"(лихву), восстанут в Судный день, как

восстанет тот, кого шайтан своим прикосновением обратил в безумца. Это им в

наказание за то, что они говорили:"Воистину торговля

- то же, ч о и лихва". Но торговлю Аллах дозволил, лихву запретил".(Коран,

Сура 2:275).

Сегодня "каббала"(неволя) символизма ресурсов (денег) достигла своей

высшей точки, когда символы начинают "работать", вообще не подкрепленные

материальными ресурсами. И даже мусульманские страны также оказываются в долгу

символов мифических ресурсов, расплачиваясь ресурсами реальными.

В.К.

Петров пишет, что если вместо символов (денег), в основе которых лежит

золотой стандарт,

ввести стандарт энергетический, отражающий уровень энергообеспеченности

страны, то

вакханалия

господства символов ресурсов над ресурсами рухнет в одночасье.

Надо только, чтобы "ОНИ" не успели "прихватизировать" эти энергоресурсы,

никогда им не принадлежавшие.

Введение энергетического стандарта

позволяет в одночасье сокрушить могущество поистине "бумажного

тигра". В.К. Петров в"Новой

Стратегической Инициативе России" подробно обосновывает свойства нового

энергетического стандарта.

Теория

подобия

кредитно-финансовых

систем

характеризует

также

еще

один

аспект

нового

экономического

мышления.

Приведенный

выше

пример

свидетельствует

о

том,

что

собственные

подпространства

являются

всеобщим

инвариантом,

который

может

быть

использован

во

всех

сферах

экономической

деятельности.

Так,

создав

соответствующую

типовую

методику

расчетов

(пересчетов)

собственных

значений

финансовых

потоков

того

или

иного

экономического

объекта

и

применяя

методы

подобия,

можно,

например,

создавать

собственные

кредитно-финансовые

системы

отдельного

предприятия,

которые

будут

находить

свое

отражение

в

бухгалтерском

балансе.

В

основу

создания

типовых

методик

могут

быть

положены

математические

методы

теории

вероятностей.

Действительно,

обозначая,

например,

удельные

значения

финансовых

потоков,

проходящих

через

то

или

иное

собственное

подпространство,

через

тот

или

иной

«узел»

этого

подпространства

через

, мы

имеем

возможность

оценивать

эти

потоки

в

относительных

единицах,

используя

формулу

вероятности

появления

того

или

иного

совместного

события

(формула

умножения

вероятностей)

(3)

Последнее

выражение

характеризует

путь

от

собственного

подпространства,

принятого

за

абсолютное,

до

рассматриваемого

«узла»,

и

относительную

оценку

финансовых

потоков,

циркулирующих

в

данном

«узле»

собственного

подпространства.

Для

несовместных

финансовых

потоков

на

любом

уровне

иерархии

собственной

кредитно-финансовой

системы

будет

справедливо

выражение

(3)

Последнее

выражение

характеризует

путь

от

собственного

подпространства,

принятого

за

абсолютное,

до

рассматриваемого

«узла»,

и

относительную

оценку

финансовых

потоков,

циркулирующих

в

данном

«узле»

собственного

подпространства.

Для

несовместных

финансовых

потоков

на

любом

уровне

иерархии

собственной

кредитно-финансовой

системы

будет

справедливо

выражение

(4)

которое

полностью

аналогично

определению

вероятности

несовместных

событий.

Собственная

кредитно-финансовая

система

позволяет

получать

относительные

оценки

надежности

финансирования

тех

или

иных

узлов

системы.

Положим,

что

потребности

в

финансовых

ресурсах

на

каждом

уровне

иерархии

удовлетворяют

соотношению

(4)

которое

полностью

аналогично

определению

вероятности

несовместных

событий.

Собственная

кредитно-финансовая

система

позволяет

получать

относительные

оценки

надежности

финансирования

тех

или

иных

узлов

системы.

Положим,

что

потребности

в

финансовых

ресурсах

на

каждом

уровне

иерархии

удовлетворяют

соотношению

(5)

и

вводя

понятие

вероятности

надежности

финансирования

того

или

иного

узла

системы

для

каждого

уровня

иерархии

мы

получим

оценки

вида

(5)

и

вводя

понятие

вероятности

надежности

финансирования

того

или

иного

узла

системы

для

каждого

уровня

иерархии

мы

получим

оценки

вида

(6)

Эта

оценка

будет

выражать

в

интегрированном

виде

вероятность

надежности

финансирования

i-го

уровня

иерархии

системы,

а

коэффициенты

вида

соответствующую

надежность

финансирования

j-го

узла

i-го

уровня

иерархии.

В

соответствии

с

теоремой

умножения

вероятностей

можно

получить

интегральную

оценку

надежности

финансирования

каждого

узла

системы.

Сравнивая

надежностные

характеристики

узлов

финансовой

системы,

можно

принимать

объективные

и

оптимальные

решения

о

перераспределении

финансовых

потоков.

Таким

образом,

использование

относительных

финансовых

потоков

может

явиться

эффективным

инструментом

контроля

за

этими

потоками.

Заметим,

что

понятие

«дефект

массы»

можно

применить

и

к

финансовым

системам,

где

этот

показатель

будет

характеризовать

важнейшие

свойства

этих

систем.

Действительно,

обозначая

через

«дефект

массы»

финансового

потока,

проходящего

через

j-й

узел

i-го

уровня

финансовой

системы,

мы

получим

показатель

эффективности

использования

финансовых

средств

в

том

или

ином

узле

системы.

Так,

если

в

некоторых

узлах

системы

«дефект

массы»

будет

намного

превышать

допустимые

пороговые

значения,

по

сравнению

с

другими

аналогичными

узлами,

то

это

значит,

что

в

этом

узле

имеют

место

факты

разворовывания,

или

не

целевого

использования

финансовых

средств.

По

совокупности

этих

коэффициентов,

в

соответствии

с

теоремой

об

умножении

вероятностей,

можно

судить

об

эффективности

целевого

финансирования

того

или

иного

проекта.

Дерево финансовых потоков можно изобразить в следующем виде (6)

Эта

оценка

будет

выражать

в

интегрированном

виде

вероятность

надежности

финансирования

i-го

уровня

иерархии

системы,

а

коэффициенты

вида

соответствующую

надежность

финансирования

j-го

узла

i-го

уровня

иерархии.

В

соответствии

с

теоремой

умножения

вероятностей

можно

получить

интегральную

оценку

надежности

финансирования

каждого

узла

системы.

Сравнивая

надежностные

характеристики

узлов

финансовой

системы,

можно

принимать

объективные

и

оптимальные

решения

о

перераспределении

финансовых

потоков.

Таким

образом,

использование

относительных

финансовых

потоков

может

явиться

эффективным

инструментом

контроля

за

этими

потоками.

Заметим,

что

понятие

«дефект

массы»

можно

применить

и

к

финансовым

системам,

где

этот

показатель

будет

характеризовать

важнейшие

свойства

этих

систем.

Действительно,

обозначая

через

«дефект

массы»

финансового

потока,

проходящего

через

j-й

узел

i-го

уровня

финансовой

системы,

мы

получим

показатель

эффективности

использования

финансовых

средств

в

том

или

ином

узле

системы.

Так,

если

в

некоторых

узлах

системы

«дефект

массы»

будет

намного

превышать

допустимые

пороговые

значения,

по

сравнению

с

другими

аналогичными

узлами,

то

это

значит,

что

в

этом

узле

имеют

место

факты

разворовывания,

или

не

целевого

использования

финансовых

средств.

По

совокупности

этих

коэффициентов,

в

соответствии

с

теоремой

об

умножении

вероятностей,

можно

судить

об

эффективности

целевого

финансирования

того

или

иного

проекта.

Дерево финансовых потоков можно изобразить в следующем виде

Рис. 1

На рис. 1 приведена и запись бюджета в форме структурных многочленов,

S1-бюджет доходов, S2-бюджет

расходов. Бюджет имеет здесь 4 уровня иерархии.

Суммы относительных коэффициентов в скобках, отражающих запланированные статьи

расходов бюджета определенного уровня, равны 1. При переходе к

другому уровню иерархии производится автоматическая перенормировка,

поскольку сумма всех коэффициентов на любом уровне иерархии равна 1.

Так, положив

мы получим следующий многочлен

S1=1(0,4(0,7(0,5+0,5)+0,3(0,9+0,1))+0,6(0,8(0,6+0,4)+0,2(0,3+0,3+0,4))

Подставляя в многочлены конкретные значения относительных

коэффициентов, отражающих доходы и расходы бюджета, мы автоматически получаем

"невязки" бюджета, характеризующие "дефект массы" финансовых потоков. Эти

"дефекты масс" нарушают процесс автоматической перенормировки. Возникшие при

этом отклонения от перенормировок финансовых потоков на каждом уровне иерархии

позволяет определить типы "дефектов" (не целевое использование (исчезновение

из одной статьи бюджета и появление в другой), бесследное исчезновение в

"черной дыре", и т.д.

Подобный

подход

к

анализу

финансовых

потоков

позволит

не

только

получать

сравнительные

оценки

эффективности

ведения

финансово

- хозяйственной

деятельности

в

том

или

ином

экономическом

объекте,

но

при

необходимости

получать

абсолютную

оценку,

используя

нормирующие

множители.

Эти

методы

можно

использовать

не

только

в

экономике.

Например,

интересно

отметить

одно

общее

свойство

электрических

сигналов

и

финансовых

потоков.

И

там,

и

там

существуют

узлы

(«сингулярные

точки»),

в

которых

сумма

входных

потоков

не

равна

сумме

выходных

потоков.

В

электрических

цепях

в

этих

узлах

происходит

трансформация

электрических

сигналов

(усиление,

ослабление

и

т.

д.).

В

кредитно-финансовых

системах

в

таких

узлах

происходит

изменение

кредитной

массы,

или

изменение

массы

финансовых

средств

(эмиссия).

Эти

«сингулярные

точки

0-переходов»

в

собственных

подсистемах

играют

роль

«черных»

или

«белых»

дыр,

в

которых

исчезают,

или

рождаются

финансовые

потоки.

Использование

собственных

кредитно-финансовых

систем

позволяет

эффективно

выявлять

такие

«сингулярные

точки»

и

принимать

соответствующие

меры.

Коэффициенты,

характеризующие

«дефекты

массы»

финансовых

потоков,

позволяют

наглядно

и

эффективно

осуществлять

сравнительный

анализ

деятельности

той

или

иной

финансовой

структуры.

Превышение

этих

коэффициентов

некоторых

пороговых

значений

будет

означать

сигнал

тревоги

(неспособность

эффективного

руководства,

бесхозяйственность,

разворовывание

или

не

целевое

использование

финансовых

средств).

При

этом

для

анализа

фазовых

состояний

собственных

кредитно-финансовых

систем,

для

качественной

и

количественной

оценки

макро-

и

микроэкономических

систем

могут

быть

использованы

многоугольника

решений

задачи

линейного

программирования

о

целевых

функциях

собственных

функциональных

пространств

(часть

2, 7.6; часть

4, 3.9).

Так,

зная

абсолютные

плановые

значения

выделяемых

бюджетных

средств,

нетрудно

провести

нормировку

плановых

потоков.

В

этом

случае

недополучение

финансовых

потоков

будет

характеризоваться

отрицательными

значениями.

Нулевое

значение

будет

характеризовать

баланс,

а

положительное

- получение

дополнительных

доходов

в

бюджет

той

или

иной

экономической

структуры.

Обозначим

символом

Y будем

заемные

денежные

потоки.

Тогда,

рассматривая

двойственную

пару

«X - Y» бюджета

той

или

иной

экономической

структуры,

мы

получим

следующие

фазовые

состояния

таких

объектов

(рис.2),

характеризующие устойчивые

состояния

бюджета

той

или

иной

экономической

структуры

в

относительных

единицах.

Рис.

2

Эта

гексада

отражает

закон

полного

сохранения

финансовых

потоков.

На

практике

мы

будем

получать

"деформированный"

шестиугольник.

Относительная КФС

позволит

сравнивать

между

собой

состояние

финансовых

потоков

практически

всех

экономических

структур

и

получать

для

них

стандартные

качественные

и

количественные

оценки.

Подобный

подход

вселяет

оптимизм

для

создания

более

эффективных

методик

оценки

и

контроля

финансово-хозяйственной

деятельности

всех

экономических

структур,

т.к.

эти

методы

будут

учитывать

Единый

Периодический

закон.

Эволюционный

подход

к

изучению

экономики

- относительно

новое

направление

экономической

науки,

предметом

которого

является

изучение

эволюционных

процессов,

происходящих

в

экономике.

Не

без

влияния

эволюционной

теории

Дарвина,

сторонники

этого

направления

оперируют

такими

понятиями,

как,

например,

популяция

объектов

(имеются

в

виду

самые

различные

объекты;

популяции

фирм,

индивидуумов,

марок

- товаров

и

т.д.).

При

эволюционном

подходе

моделируются

и

изучаются:

вхождение

отдельных

элементов

в

популяцию

(их

«зарождение»),

взаимодействие,

подверженность

внешним

воздействиям,

выход

из

популяции

(их

«гибель»).

У

истоков

такого

подхода

к

экономике

стояли

такие

выдающиеся

имена,

как

И.Шумпетер,

К.Эрроу.

В

разных

странах

начинается

преподавание

соответствующих

университетских

курсов,

проводятся

плодотворные

исследования

экономических

процессов

на

основе

этого

подхода.

Эволюционный

подход

отвергает

«шоковые»

методы

в

экономике,

противопоставляя

шоку

программы

«щадящего»

научного

выхода

экономики

из

кризиса.

Особый

интерес

этот

подход

должен

представлять

для

России

при

разработке

программы

социально-экономических

реформ

общества.

Новая

наука

должна

привлечь

к

этому

направлению

еще

более

пристальное

внимание,

т.к.

она

предусматривает

эволюционный

подход

не

только

к

экономическим,

но

и

к

другим

социальным

проблемам.

Анализ

рыночных

отношений

показывает,

что

механизмы

рыночных

отношений

удивительным

образом

совпадают

с

механизмами

регуляции

численности

популяций

сообществ

насекомых

и

животных.

Так,

если

численность

популяции

заменить

на

объем

сделок

“купли-продажи”,

ограниченную

территорию

обитания

биологического

сообщества

на

“территорию”

конкретного

рынка,

то

аналогия

будет

полной.

Связь

экономической

теории

полезности

с

отношениями

полезности

в

биологических

организмах

позволяет

с

уверенностью

сделать

вывод,

что

теория

полезности

с

успехом

может

быть

распространена

и

на

сферу

социальных

отношений.

По

мере

увеличения

сложности

рыночных

отношений

естественные

механизмы

саморегуляции,

самовоспроизведения,

саморазвития

этих

отношений

уже

не

смогут

обеспечить

оптимальное

функционирование

системы.

Необходимо

создавать

и

стимулировать

искусственные

механизмы

регулирования

этих

отношений.

Рассмотренные

выше

эволюционные

подходы

к

экономике

показывают,

что

Универсальный

закон

Вселенной

действует

и

в

экономической

сфере

и

должен

быть

положен

в

основу

формирования

нового

экономического

образа

мышления.

Но

для

этого

важно

знать,

что

рыночные

отношения

осуществляются

на

принципах

самоорганизации,

но

самоорганизации

не

стихийной,

а

регулируемой,

стимулируемой

соответствующими

государственными,

социальными

и

экономическими

институтами.

РЕЗЮМЕ

1.

Рассмотренная выше модель является чрезвычайно актуальной для

кредитно-финансовых систем, т.к. в них используются природные механизмы

самоорганизации материи и, в первую очередь, принцип самонормировки.

Рис.

2

Эта

гексада

отражает

закон

полного

сохранения

финансовых

потоков.

На

практике

мы

будем

получать

"деформированный"

шестиугольник.

Относительная КФС

позволит

сравнивать

между

собой

состояние

финансовых

потоков

практически

всех

экономических

структур

и

получать

для

них

стандартные

качественные

и

количественные

оценки.

Подобный

подход

вселяет

оптимизм

для

создания

более

эффективных

методик

оценки

и

контроля

финансово-хозяйственной

деятельности

всех

экономических

структур,

т.к.

эти

методы

будут

учитывать

Единый

Периодический

закон.

Эволюционный

подход

к

изучению

экономики

- относительно

новое

направление

экономической

науки,

предметом

которого

является

изучение

эволюционных

процессов,

происходящих

в

экономике.

Не

без

влияния

эволюционной

теории

Дарвина,

сторонники

этого

направления

оперируют

такими

понятиями,

как,

например,

популяция

объектов

(имеются

в

виду

самые

различные

объекты;

популяции

фирм,

индивидуумов,

марок

- товаров

и

т.д.).

При

эволюционном

подходе

моделируются

и

изучаются:

вхождение

отдельных

элементов

в

популяцию

(их

«зарождение»),

взаимодействие,

подверженность

внешним

воздействиям,

выход

из

популяции

(их

«гибель»).

У

истоков

такого

подхода

к

экономике

стояли

такие

выдающиеся

имена,

как

И.Шумпетер,

К.Эрроу.

В

разных

странах

начинается

преподавание

соответствующих

университетских

курсов,

проводятся

плодотворные

исследования

экономических

процессов

на

основе

этого

подхода.

Эволюционный

подход

отвергает

«шоковые»

методы

в

экономике,

противопоставляя

шоку

программы

«щадящего»

научного

выхода

экономики

из

кризиса.

Особый

интерес

этот

подход

должен

представлять

для

России

при

разработке

программы

социально-экономических

реформ

общества.

Новая

наука

должна

привлечь

к

этому

направлению

еще

более

пристальное

внимание,

т.к.

она

предусматривает

эволюционный

подход

не

только

к

экономическим,

но

и

к

другим

социальным

проблемам.

Анализ

рыночных

отношений

показывает,

что

механизмы

рыночных

отношений

удивительным

образом

совпадают

с

механизмами

регуляции

численности

популяций

сообществ

насекомых

и

животных.

Так,

если

численность

популяции

заменить

на

объем

сделок

“купли-продажи”,

ограниченную

территорию

обитания

биологического

сообщества

на

“территорию”

конкретного

рынка,

то

аналогия

будет

полной.

Связь

экономической

теории

полезности

с

отношениями

полезности

в

биологических

организмах

позволяет

с

уверенностью

сделать

вывод,

что

теория

полезности

с

успехом

может

быть

распространена

и

на

сферу

социальных

отношений.

По

мере

увеличения

сложности

рыночных

отношений

естественные

механизмы

саморегуляции,

самовоспроизведения,

саморазвития

этих

отношений

уже

не

смогут

обеспечить

оптимальное

функционирование

системы.

Необходимо

создавать

и

стимулировать

искусственные

механизмы

регулирования

этих

отношений.

Рассмотренные

выше

эволюционные

подходы

к

экономике

показывают,

что

Универсальный

закон

Вселенной

действует

и

в

экономической

сфере

и

должен

быть

положен

в

основу

формирования

нового

экономического

образа

мышления.

Но

для

этого

важно

знать,

что

рыночные

отношения

осуществляются

на

принципах

самоорганизации,

но

самоорганизации

не

стихийной,

а

регулируемой,

стимулируемой

соответствующими

государственными,

социальными

и

экономическими

институтами.

РЕЗЮМЕ

1.

Рассмотренная выше модель является чрезвычайно актуальной для

кредитно-финансовых систем, т.к. в них используются природные механизмы

самоорганизации материи и, в первую очередь, принцип самонормировки.

|

"Каждая цивилизация в определенном возрасте имеет возможность возвысить, или разрушить себя. Если делается выбор в пользу возвышения, то возникает импульс, позволяющий появиться учениям об утерянных законах сущего". (Высший разум, ченнелинг). М.И. Беляев, 2015г,©

"Каждая цивилизация в определенном возрасте имеет возможность возвысить, или разрушить себя. Если делается выбор в пользу возвышения, то возникает импульс, позволяющий появиться учениям об утерянных законах сущего". (Высший разум, ченнелинг). М.И. Беляев, 2015г,©