МОЯ ТВОРЧЕСКАЯ ЛАБОРАТОРИЯ

МОЯ ТВОРЧЕСКАЯ ЛАБОРАТОРИЯ

|

|

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение.

Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практика они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течении нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

При необходимости изменить вид нежилой недвижимости, то возникают вопросы – куда обращаться, с чего начать, как быть с правоустанавливающими документами и пр.

В статье мы поговорим не только о видах нежилых помещений и их назначениях, но и о том, как изменить цель, для которой предназначена площадь.

...

Нежилые помещения – недвижимое имущество, но не обязательно представляющие собой отдельные здания, а обособленные, четко очерченные границами части зданий .

Нежилые объекты не могут быть использованы для жилья.

При классификации, функциональным назначением помещений нежилого типа является использование для различных целей, некоторые из них подлежат эксплуатации только со специальными видами отделки, и совершенно неприемлемы для других целей.

Нежилой дом может иметь назначение предприятия общественного питания, как кафе, ресторан, бар . Однако, должна быть в наличии помещения, использующиеся для приготовления пищи, хранения и нарезки продуктов, должны соответствовать санитарно-гигиеническим нормам – быть облицованными глазурованной керамической плиткой, иметь специальное покрытие полов и пр.

Несколько иные требования к помещениям мед. учреждений, и совершенно другие – когда в нежилой недвижимости расположится спортзал, фитнес-центр, детсад, офис, аптека и пр., причем не только по сан. требованиям, но и по пожарной безопасности.

Как в программе 1С 8.3 учесть готовую продукцию?

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

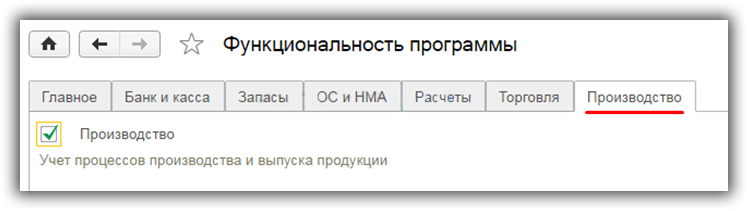

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

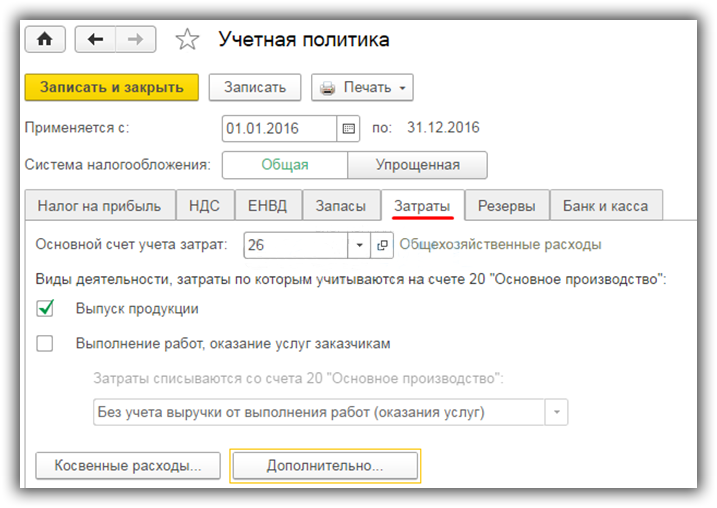

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

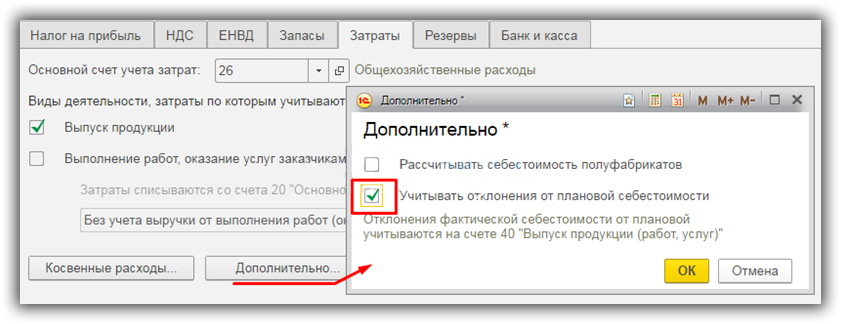

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

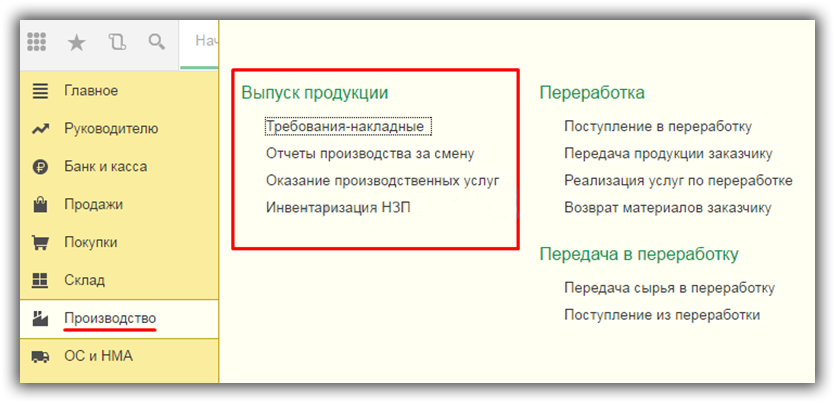

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

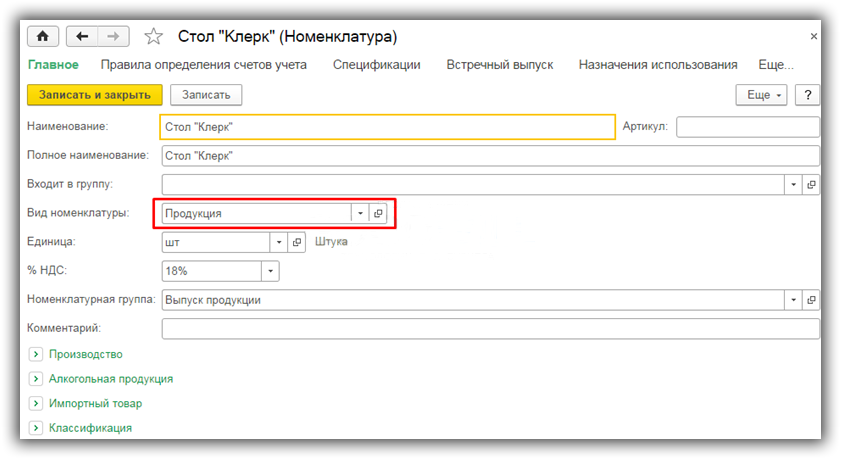

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Расходы организации представляют собой уменьшение экономической выгоды вследствие выбытия активов. В качестве последних могут выступать денежные средства или иное имущество. Расходы организации - это также возникновение обязательств, которое приводит к уменьшению капитала предприятия (кроме сокращения вкладов по решению учредителей).

В зависимости от реализационных (производственных) объемов выделяют переменные и постоянные расходы. Первые изменяются пропорционально количеству изготавливаемой продукции, предоставляемых услуг, выполняемых работ. Постоянные расходы существуют вне зависимости от объемов производства. В эту категорию входят некоторые налоги, оплата охраны, амортизация, арендные платежи, зарплата руководящего аппарата и так далее. Затраты могут быть накладными или косвенными. Данная классификация проводится по связи расходов с технологическим процессом. В зависимости от уровня агрегирования затраты могут быть одноэлементными либо комплексными. Также существуют прямые и косвенные расходы производства.

В ст. 271-273 гл. 25 для субъектов, выплачивающих налог на прибыль, предусматривается два варианта определения доходов и затрат:

Метод начисления. Он считается универсальным и может использоваться во всех случаях. Кассовый метод.Этот вариант в некоторых случаях удобен, но имеет свои ограничения.По ст. 318, п. 1 НК, плательщики, использующие метод начисления, обязаны разделить расходы на косвенные и прямые. Это обусловлено различными условиями признания их в налоговой отчетности. Рассмотрим далее подробнее, что собой представляют косвенные расходы, что к ним относится.

Основным действующим документом которым должны руководствоваться медицинские работники при обращении с отходами ЛПУ — являются Санитарно-эпидемиологические требования к обращению с медицинскими отходами СанПиН 2.1.7.2790-10 «Правила сбора, хранения и удаления отходов лечебно-профилактических учреждений). Эти Правила разделили все медицинские отходы больниц и лечебно-оздоровительных учреждений на пять классов по степени их токсикологической, эпидемиологической и радиационной опасности.

В каждом лечебно-профилактическом или фармацевтическом учреждении должна быть разработана и утверждена система обращения медицинских отходов различных классов опасности. Утилизация медицинских отходов осуществляется в зависимости от их класса. К отходам различных классов предъявляются свои требования по их сбору, хранению, транспортированию и утилизации. Не разрешается смешение отходов различных классов.

Рентабельность реализуемой продукции (ROM– ReturnonMargin) – показатель, отражающий эффективность реализации продукции. Численное выражение рентабельности реализуемой продукции показывает соотношение между доходами от реализации продукции и затратами на производство и продажу продукции.

Иначе говоря, рентабельность реализуемой продукции отражает сколько копеек/рублей прибыли принесет один рубль, потраченный на производство и продажу продукции.

Для расчета рентабельности реализуемой продукции используется либо прибыль от продаж, либо чистая прибыль. Также используются два вида себестоимости – полная или производственная (технологическая).

Предприятия в процессе своей деятельности несут различные по экономическому содержанию и целевому назначению затраты:

· на производство и реализацию продукции (работ, услуг);

· операционные расходы;

· внереализационные расходы;

· на расширение и совершенствование производства;

· на удовлетворение разнообразных социально-культурных потребностей членов трудового коллектива.

Затраты, в зависимости от специфики их кругооборота, могут включаться в состав затрат на производство и реализацию продукции, либо финансироваться за счет прибыли, специальных фондов или целевых средств.

Затраты на производство и реализацию продукции представляют собой стоимостную оценку использованных в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции. Действующая в Республике Беларусь система налогообложения требует четкого разграничения затрат по источникам финансирования и однозначного подхода к формированию прибыли. Поэтому существует регламентация перечня расходов, которые предприятие имеет право включать в состав затрат на производство и реализацию продукции.

В соответствии с их экономическим содержанием они группируются по следующим элементам:

· материальные затраты (за вычетом возвратных отходов и входного налога на добавленную стоимость);

· фонд заработной платы;

· налоги и обязательные отчисления, налогооблагаемой базой которых является фонд заработной платы;

· амортизация основных фондов;

Понятие административного принуждения . Административное принуждение является разновидностью государственного принуждения, одним из методов государственной деятельности. Оно представляет собой применение системы административно-правовых мер воздействия в отношении физических лиц и коллективных образований во внесудебном и судебном порядке в целях обеспечения правопорядка и общественной безопасности, стимулирования добровольного выполнения ими правовых предписаний.

Его цели достигаются путем предупреждения и пресечения правонарушений, привлечения виновных лиц к ответственности. Какие меры являются административными, определяется в нормативно-правовых актах. Они предусматриваются в санкциях и диспозициях административно-правовых норм. Но своему характеру эти меры бывают моральными, материальными и организационными. По общему правилу, их негативные последствия проявляются одновременно. Например, моральное воздействие на физических лиц фактически присутствует при применении любых административных мер.

Сущность административного принуждения проявляется в административно-правовой природе применяемых мер. Поэтому вряд ли можно принять безоговорочно достаточно распространенную точку зрения, согласно которой суть административного принуждения сводится к внесудебному, т.е. административному, порядку его применения. Скорее, наоборот, природа административных мер предопределила их применение в административном порядке. Отметим также, что в таком порядке применяются и меры дисциплинарной и, в установленных случаях, материальной ответственности, хотя они в законодательстве не квалифицируются как административные меры.

Транспортная логистика – раздел логистики, занимающийся вопросами организации доставки, то есть перемещения каких-либо материальных объектов (продукция, вещества) из одного пункта в другой по оптимальному маршруту.

Транспортировка – перемещение груза транспортным средством по определенной технологии в цепи поставок.

Цель транспортной логистики – доставлять нужный товар требуемого качества и количества в заданное время и место с оптимальными затратами (т.е. по сути, это выполнение 6 правил логистики ).

Основные задачи транспортной логистики:

выбор вида транспорта (автомобильный, ж/д, авиа и т.д.); выбор способа транспортировки (вида перевозки); выбор перевозчика и других логистических партнеров; определение рациональных маршрутов доставки; обеспечение технологического единства транспортно-складского процесса; оптимизация параметров транспортного процесса (увеличение скорости транспортировки, уменьшение расходов топлива и пр.).Инфляция («inflation» - от итальянского слова «inflatio», что означает «вздутие») представляет собой устойчивую тенденцию роста общего уровня цен.

В этом определении важны следующие слова:

устойчивая, что означает, что инфляция – это длительный процесс, устойчивая тенденция, и поэтому ее следует отличать от скачка цен; общего уровня цен. Это значит, что инфляция не означает роста всех цен в экономике. Цены на отдельные товары могут вести себя по-разному: повышаться, понижаться, оставаться без изменения. Важно, чтобы увеличился общий индекс цен, т.е. дефлятор ВВП.Процессом, противоположным инфляции, является дефляция (deflation) – устойчивая тенденция снижения общего уровня цен. Существует также понятие дезинфляции (desinflation), что означает снижение темпа инфляции.

Главным показателем инфляции выступает темп (или уровень) инфляции (rate of inflation), который рассчитывается как процентное отношение разницы уровней цен текущего и предыдущего года к уровню цен предыдущего года:

где Pt - общий уровень цен (дефлятор ВВП) текущего года, а Pt – 1 - общий уровень цен (дефлятор ВВП) предыдущего года. Таким образом, показатель темпа инфляции характеризует не темп роста общего уровня цен, а темп прироста общего уровня цен.

Посмотреть данные по инфляции в России в виде таблицы

Посмотреть данные по инфляции в других странах мира

Рост уровня цен приводит к снижению покупательной способности денег. Под покупательной способностью (ценностью) денег понимают количество товаров и услуг, которое можно купить на одну денежную единицу. Если цены на товары повышаются, то на одну и ту же сумму денег можно купить меньше товаров, чем раньше, поэтому ценность денег падает.

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы. Объектом изучения являются расходы, которые могут быть измерены в денежном выражении, поэтому их называют денежными, или финансовыми.

Под расходами предприятия признаются уменьшение экономических выгод в результате выбытия денежных средств, иною имущества и (или) возникновение обязательств, приводящие к уменьшению капитала.

Все денежные затраты предприятия группируются по трем признакам:

(1) расходы, связанные с извлечением прибыли;

(2) расходы, не связанные с извлечением прибыли;

(3) принудительные расходы.

Расходы, связанные с извлечением прибыли включают в себя:

o затраты на производство и реализацию продукции (работ, услуг);

o инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

(1) материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

(2) затраты на оплату труда и отчисления на социальное страхование;

(3) расходы, связанные с управлением производственным процессом;

(4) стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

Инвестиции - это капитальные вложения, цель которых - расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

2. Расходы, не связанные с извлечением прибыли, - расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

3. Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

Нематериальные активы – это имущество, не имеющее физической формы, но представляющее для предприятия материальную ценность. Кроме того, они, как и основные средства, направлены на получение прибыли в ходе финансовой деятельности. Бухгалтерский учет этой группы средств несколько отличается от сбора информации об остальном имуществе. С особенностями его организации и строением самих активов познакомимся в этой статье.

Что же такое нематериальные активы? Что к ним относится? Начинающего бухгалтера наверняка терзают подобные вопросы. Если образ вещественного имущества вырисовывается сразу, то как себе представить нечто иное?

Разберем главные условия отнесения средств в группу нематериальных активов. Итак, представители этой категории должны соответствовать следующим критериям:

не иметь физической формы; использоваться в производственно-реализационных процессах предприятия или для управленческих нужд; находиться в обороте 12 и более месяцев; приносить прибыль в настоящем или прогнозируемом времени; соответствовать требованиям законодательства о документальном оформлении; иметь возможность перехода владения другому физическому или юридическому лицу.Само предприятие для использования нематериальных активов в своей деятельности обязано иметь право собственности на них.

С ростом научных технологий увеличивается количество типов невещественных форм имущества. Еще десяток лет назад сюда относили только исключительные авторские права, теперь же группа насчитывает около 7 категорий, в число которых входят:

Право на использование природных ресурсов. Имущественные права. Обозначения коммерческого характера (использование товарного знака,марки, наименования). Объекты собственности в промышленной отрасли. Авторские права. Гудвилл. Иные нематериальные активы (в частности, некоторые затраты).

Стоит учитывать, что как НМА признается не результат исследовательских и интеллектуальных работ, а исключительное право на использование его в коммерческих целях.

|

© Беляев М.И., "МИЛОГИЯ"

Сайт ЯВЛЯЕТСЯ ТВОРЧЕСКОЙ МАСТЕРСКОЙ АВТОРА, открытой для всех посетителей. Убедительная просьба сообщать о всех замеченных ошибках, некорректных формулировках. Книги " Основы милогии ", " Милогия " могут быть высланы в Ваш адрес наложенным платежом, e-mail: [email protected] |