МОЯ ТВОРЧЕСКАЯ ЛАБОРАТОРИЯ

МОЯ ТВОРЧЕСКАЯ ЛАБОРАТОРИЯ

|

|

13. Согласно п. 5 ПБУ 1/98 при формировании учетной политики организации утверждается рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Бухгалтерский учет в организациях агропромышленного комплекса ведется в соответствии с Планомсчетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методическими рекомендациямипо его применению, утвержденными Приказом Минсельхоза РФ от 13.06.2001 N 654. На основе вышеназванного Планасчетов бухгалтерского учета и Методических рекомендацийпо его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.14. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в Плансчетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Планесчетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Планесчетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.КонсультантПлюс: примечание.

Б ухгалтерский учет основных средств регламентируется ПБУ 6/01 «Учет основных средств», налоговый – статьями 256–260, 268 НК РФ. Организации, применяющие общую систему налогообложения, должны руководствоваться также и ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Напомним, ПБУ 18/02 регламентирует учет разниц между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшихся в результате применения различных правил признания доходов и расходов в бухгалтерском и налоговом учетах. Разницы разделяются на постоянные (по доходам и расходам, учитываемым только в одном из учетов) и временные (по доходам и расходам, учитываемым в обоих учетах, но в разных отчетных периодах).

В рамках предложенных выше допущений разницы могут образовываться в следующих случаях:

Постоянные: при формировании первоначальной стоимости (например, капитализация нормируемых расходов при начислении процентов по кредиту); при начислении амортизации (если в налоговом учете не производится начисление амортизации); при начислении амортизации из-за постоянных разниц в первоначальной стоимости. Временные: при формировании первоначальной стоимости (например, капитализация нормируемых расходов по выплате процентов по кредиту); при включении 10% расходов на капитальные вложения в состав расходов текущего периода (амортизация в НУ рассчитывается исходя из оставшихся 90% стоимости); при различии в месяцах принятия к учету и ввода в эксплуатацию (возникают различия в датах начала амортизации); при начислении амортизации из-за разных способов или сроков амортизации; при начислении амортизации из-за разниц в первоначальной стоимости; при модернизации ОС; при реализации ОС, если остаточная стоимость в НУ больше стоимости реализации.Постоянные разницы приводят к образованию постоянных налоговых обязательств (ПНО) или активов (ПНА). Временные разницы классифицируются как вычитаемые или налогооблагаемые временные разницы и приводят к образованию отложенных налоговых активов (ОНА) и обязательств (ОНО) соответственно.

Вести управленческий учет удобно в программе:

Управленческий учет. МСФО. Планирование

Под термином «Управленческий учет» специалисты по менеджменту предприятий понимают примерно один и тот же процесс, являющийся важной составляющей системы управления коммерческим предприятием, но все-таки этот процесс, по версии разных специалистов, зачастую имеет серьезные «организационные» отличия.

Такой разброс мнений, вероятно, вызван тем, что процессы управленческого учета на различных предприятиях состоят из разных блоков. Поэтому возникает некоторая путаница между тем «что такое управленческий учет на самом деле» и «что мы называем управленческим учетом в нашей компании».

В этой статье мы постараемся рассмотреть наиболее распространенные виды и подвиды систем управленческого учета, включая их определяющие свойства, а также формирование систем управленческого учета, выработаем экспертно-практический подход к управленческому учету, а также разберемся в его ключевых особенностях обусловленных российскими реалиями ведения бизнеса.

Ряд специалистов считает, что управленческий учет на предприятии – это методика подготовки и оценки сведений о работе компании. На наш взгляд, гораздо более точным будет определение управленческого учета как особого и, возможно, единственно правильного способа управления бизнесом, опирающегося на планирование и анализ именно системы, а не отдельно взятого процесса, то есть всех без исключения процессов, на всех участках работы в их взаимосвязях друг с другом.

Директ-костинг — это теория управленческого учета, суть которой заключается в делении затрат на постоянные и переменные.

Директ-костинг возник еще 20 веке в середине 30х. DirectCosts в переводе с английского это прямые или постоянные затраты. И согласно, теории директ-костинг определяет постоянные затраты как, выплаты за каждый отчетный период в одном размере.

Возникшие в процессе производства – переменные затраты, а значит их размер будет зависеть от масштабов производства. Чем больше увеличиваются масштабы с каждым месяце, тем больше растут постоянные затраты. Однако, их перечень остается не изменен.

Сама система учета, директ-костинг встречается 2-ух видов: простая и развитая.

В простом учете считаются только прямые переменные затраты. А при развитом учитываются еще плюс косвенно переменные затраты.Система директ-костинг привлекательна еще и тем, что с помощью нее можно найти взаимосвязь между производством, издержками и прибылью.

В свою очередь, такая взаимосвязь помогает отслеживать, какой товар приносит больше прибыли, а какой совсем не окупается.

Директ-костинг — это метод, который относится к видам учета сокращенной себестоимости. Суть сокращенной себестоимости состоит в том, что ведется подсчет, сколько издержек было потрачено на конкретный товар. Оставшиеся затраты списываются в качестве расхода периода на уменьшение прибыли в том периоде, когда они были произведены.

Учет себестоимости с применением директ-костинг заключается в симбиозе учитывая сразу несколько элементов:

Затрат , прежде всего и их видов; Этапа возникновения затрат; Носитель издержек; Итоги носителя издержек; Итоги периода .СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………………. 3

Глава 1 ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ…... 5

1.1 Управленческий учет как составная часть информационной системы

предприятия……………………………………………………………………………… 5

Глава 2 РАЗРАБОТКА И ВНЕДРЕНИЕ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА В ГУП «КРУТИХИНСКОЕ ДРСУ»…………………………………………………… 16

2.1 Краткая характеристика предприятия. Организация бухгалтерского учета в

ГУП «Крутихинское ДРСУ»………………………………………………………….. 16

2.2 Методика разработки и внедрения системы управленческого учета на

предприятие……………………………………………………………………………... 20

2.3 Проблемы организации управленческого учета………………………………….. 26

ЗАКЛЮЧЕНИЕ…………………………………………………………………………. 28

СПИСОК ЛИТЕРАТУРЫ……………………………………………………………….31

ВВЕДЕНИЕ

Управленческий учет-это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Значение этой дисциплины заключается в том, что она позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования, контроля и учёта отдельных видов деятельности. Основным критерием действенности системы является эффективное управление финансовыми и людскими ресурсами, а управленческий учёт обеспечивает для этого необходимый механизм.

Управленческий учет – это система, обеспечивающая руководство компании информацией, необходимой для принятия решений. В статье универсальные принципы разработки и внедрения управленческого учета, которые могут быть полезны самым разным компаниям, а также примеры финансовой структуры, управленческой отчетности и классификаторов.

Управленческий учет — это система сбора информации, которая обеспечивает руководство компании максимально полными данными, необходимыми для эффективной работы компании. Управленческий учет в целом является составной частью бухгалтерского учета компании, однако имеет свои особенности. Часто внедрение управленческого учета на предприятии осуществляется по инициативе высшего руководства, которому не хватает конкретной информации.

Разработка и внедрение системы управленческого учета учета требуют немало усилий и времени (на крупных предприятиях этот процесс может занять несколько месяцев) и не сразу дают результаты. Понадобится время и на апробирование системы, и на накопление информации, которая поможет скорректировать систему уже по ходу внедрения. Кстати, есть удобный сервис для ведения управленческого учета. Попробовать его бесплатно можно здесь >>

Для внедрения управленческого учета необходимо:

Определить финансовую структуру предприятия путем выделения центров финансовой ответственности. Разработать состав, содержание и форматы отчетности. Разработать классификаторы. Разработать методы учета затрат и калькулирования себестоимости продукции . Разработать план счетов и порядок отражения типовых хозяйственных операций. Разработать внутренние положения и инструкций, регламентирующих ведение управленческого учета. Провести организационные изменения на предприятии.Рассмотрим подробнее, что нужно сделать на каждом из перечисленных этапов.

Согласно законодательству все, работающие официально компании, обязаны вести бухгалтерский учет независимо от системы налогообложения. Причём если маленьким компаниям предоставляется право вести бухгалтерию самим, то крупные компании должны нанимать для этих целей главного бухгалтера, либо обратиться к аутсортинговой компании. Вообще лучше формирование отчета доверить бухгалтерам. На них возлагается обязательство по ведению учета. При утверждении счетов сразу следует разобраться, на кого возлагается ведение учета, что должен содержать соответствующий отчет, что можно изменять и так далее. По окончании составляется приказ, содержащий наименование компании, счета, ответственных и так далее. Помните! Грамотный бухучет — это показатель, что бухгалтер настоящий профессионал, а также что компания ведет деятельность правильно.

Раз уж не обойтись без бухгалтерского учёта, то план счетов и инструкцию по использованию придётся изучать. И лучше всего тщательно.

План счетов бухгалтерского учёта представляет собой систему, которая делятся по объектам в соответствии с целями учёта и имеет обозначение цифрами, которые обеспечивают регистрацию. На основании этих документов компанией ведётся собственный рабочий план счетов.

Составляется бухгалтерский баланс не на одном листе, так как учреждение за месяц совершает много операций, которые отражаются соответствующими проводками.

План счетов бухгалтерского учёта приказ минфина 94нпредполагает, что организация должна использовать множество счетов в ведении своей деятельности. Данные, имеющиеся в них, применяются компаниями для анализа прогнозов и принятия решений, а также предоставления внешним пользователям по запросу. Каждая компания самостоятельно разрабатывает для себя финансовый, хозяйственный и нормативный учет, но в соответствии с планом. Утверждать обсуждаемый документ должно руководство организации, а также главный бухгалтер.

Вести управленческий учет удобно в программе:

Управленческий учет. МСФО. Планирование

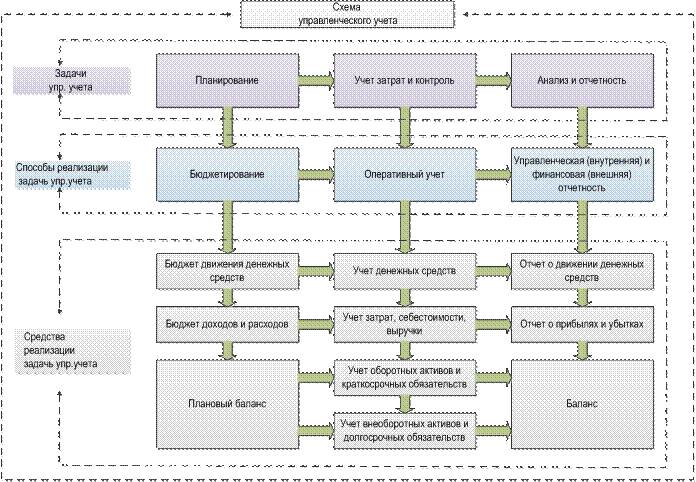

Управленческий учет - это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации, необходимой для принятия решений управленческим звеном организации (руководителей). Благодаря организации и внедрению системы управленческого учета появляется возможность анализа финансово-экономического состояния предприятия, распределения ресурсов, оптимизации издержек, улучшения показателей финансового результата.

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

Осуществлять планирование хозяйственной деятельности посредством бюджетирования; Контролировать и оптимизировать затраты с помощью оперативного получения информации; Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.Способы реализации задач управленческого учета:

Управленческая (внутренняя) и финансовая (внешняя) отчетность; Оперативный учет; Бюджетирование.Средствами реализации являются:

Бюджет доходов и расходов; Бюджет движения денежных средств; Прогнозный (плановый) баланс.В соответствии со всеми видами бюджетов, используемыми на предприятиях в Москве или же в малых городах удаленных регионов России, автоматизация управленческого учета предприятия позволяет осуществлять контроль реализации планов, анализировать отклонение фактических показателей от бюджетных, производить корректировку, принимать управленческие решения. По окончании планового периода составляются:

Отчет о движении денежных средств; Отчет о прибылях и убытках; Баланс.

Бухгалтерский учет в производстве требует определенной предварительной подготовки. Что должен знать бухгалтер для того, чтобы построить учет производственных расходов, рассмотрим вместе.

Бухгалтерский учет в производстве: с чего начать

Что включается в производственную себестоимость

Бухучет процесса производства: основные проводки

Различия в бухучете и налогообложении на производстве

Итоги

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве , представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

Предварительная обработка. Собственно производство. Окончательная обработка.То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Содержание к диссертации

Введение

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА НЕПРОФИЛЬНЫХ АКТИВОВ 10

1.1. Определение и состав непрофильных активов как учетной категории .10

1.2. Классификация непрофильных активов для учетных целей 32

1.3. Методы учета непрофильных активов 44

ГЛАВА 2. ПРАКТИКА ФОРМИРОВАНИЯ УЧЕТНО-АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ О НЕПРОФИЛЬНЫХ АКТИВАХ 53

2.1. Оценка непрофильных активов в учете и отчетности 53

2.2. Влияние принимаемых на практике управленческих решений на учетно-аналитическую информацию о непрофильных активах 66

2.3. Учетная политика в отношении непрофильных активов и обоснование ее влияния на величину показателей отчетности 81

ГЛАВА 3. ОБЕСПЕЧЕНИЕ КАЧЕСТВА УЧЕТНО-АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ О НЕПРОФИЛЬНЫХ АКТИВАХ 96

3.1. Требования к качеству учетно-аналитической информации о непрофильных активах 96

3.2. Выделение непрофильных активов: алгоритм составления разделительного баланса и раскрытие информации в отчетности 107

3.3. Разработка методики учета непрофильных активов 127

Заключение 143

Библиография 156

Приложения 172

Введение к работе

Актуальность исследования. Современный бухгалтерский учет является одной из важнейших функций управления и, в свою очередь, служит источником информации для принятия управленческих решений. В связи с этим бухгалтерский учет и отчетность должны быть сформированы таким образом, чтобы в них можно было идентифицировать все объекты управления. В то же время появившаяся в условиях реструктуризации российской экономики, реорганизации государственных корпораций и крупных российских предприятий относительно новая экономическая категория — «непрофильные активы» - зачастую не поддается достоверной идентификации, описанию и учету по причине отсутствия в законодательстве по бухгалтерскому учету и в действующей учетной практике сложившегося понятийного аппарата и соответствующего инструментария.

Сальдовка — это сокращенное жаргонное название одного из главных бухгалтерских отчетов — оборотно-сальдовой ведомости.

Содержание

Так же и наш сайт позволяет в краткой форме и доступной форме получить ответ на интересующий вопрос по ведению бухгалтерского учета. Если вы не нашли ответ на свой вопрос — вы можете задать его эксперту совершенно бесплатно!

Основная проблема всех методических пособий это большое количество воды и очень малый процент практических знаний. У нас же мы постараемся восполнить данный пробел и дать бухгалтерам только нужную информацию в кратком объеме.

Наша цель — что бы любой бухгалтер мог вбить в поиск интересующий вопрос и легко получить ответ на него буквально за 5 минут.

В планах развития:

полное описание всех хозяйственных операций в бухучете, в том числе редких и экзотических; к каждой операции мы планируем сделать пошаговые инструкции для отражения их в популярной бухгалтерской программе 1С; создать архив форм первичных документов разделенных по категориям учета; дать вам полный список методических указаний — от регистрации компаний до сдачи отчетности; и многое другоеНаш главный принцип — Бухучет для людей !

Содержание

* Стоимость индивидуального очного обучения в Москве и Санкт-Петербурге от 3 500 рублей за академический час (зависит от темы обучения).

Стоимость индивидуального обучения в других городах или в формате онлайн уточняйте у менеджеров.

Длительность индивидуального обучения - минимум 2 академических часа.

** Стоимость корпоративного обучения от 90 000 рублей за 1 день.

Иногородним клиентам оказывается помощь в бронировании гостиницы на период прохождения обучения.

Методический материал, обеды, кофе-паузы.

Систематизировать имеющиеся знания в области практического управленческого учета бюджетирования, понять принципы построения системы управленческого учета на предприятии, научиться самостоятельно строить систему управленческого учета на предприятии, пересмотреть свои подходы к практике внедрения системы управленческого учета и бюджетирования, получить ответы на вопросы по заявленной тематике.

|

© Беляев М.И., "МИЛОГИЯ"

Сайт ЯВЛЯЕТСЯ ТВОРЧЕСКОЙ МАСТЕРСКОЙ АВТОРА, открытой для всех посетителей. Убедительная просьба сообщать о всех замеченных ошибках, некорректных формулировках. Книги " Основы милогии ", " Милогия " могут быть высланы в Ваш адрес наложенным платежом, e-mail: [email protected] |